Wie viel ist Ihr Staat's 529 Plan Steuerabzug wirklich wert?

Zusätzlich zu den Steuervorteilen des Bundes bieten viele Staaten staatliche Einkommensteuerabzüge oder Gutschriften für Beiträge zu einem 529-Plan an. Die Höhe Ihres 529-Plans staatliche Einkommensteuerleistung hängt davon ab, wo Sie leben und wie viel Sie zu einem 529-Plan während eines bestimmten Steuerjahres beitragen.,

Staaten, die einen Einkommensteuervorteil für 529 Planbeiträge anbieten

Über 30 Staaten, einschließlich des District of Columbia, bieten derzeit einen staatlichen Einkommensteuerabzug oder eine Steuergutschrift für 529 Planbeiträge an. In den meisten Fällen muss der Steuerpflichtige zum 529-Plan seines Heimatstaates beitragen, um eine staatliche Einkommensteuerleistung zu erhalten., Es gibt jedoch sieben Steuerparitätsstaaten, die einen staatlichen Einkommensteuervorteil für Beiträge zu einem 529-Plan anbieten:

- Arizona

- Arkansas

- Kansas

- Minnesota

- Missouri

- Montana

- Pennsylvania

In den meisten Staaten ist der volle Betrag oder ein Teil des 529-Planbeitrags eines Steuerpflichtigen bei der Berechnung der staatlichen Einkommensteuer abzugsfähig. Indiana, Utah und Vermont bieten jedoch eine staatliche Einkommensteuergutschrift für 529 Planbeiträge an., Minnesota Steuerzahler haben Anspruch auf einen staatlichen Einkommensteuerabzug oder Kredit, abhängig von ihrem bereinigten Bruttoeinkommen.

Sieben Staaten haben derzeit eine staatliche Einkommensteuer, bieten jedoch keinen Abzug für Beiträge an: Kalifornien, Delaware, Hawaii, Kentucky, Maine, New Jersey und North Carolina.

Sie fragen sich, wie sich Ihr 529-Plan auf die finanzielle Unterstützung auswirken kann? Verwenden Sie unseren Finanzhilferechner, um den erwarteten Familienbeitrag (EFC) und Ihren finanziellen Bedarf zu schätzen.,

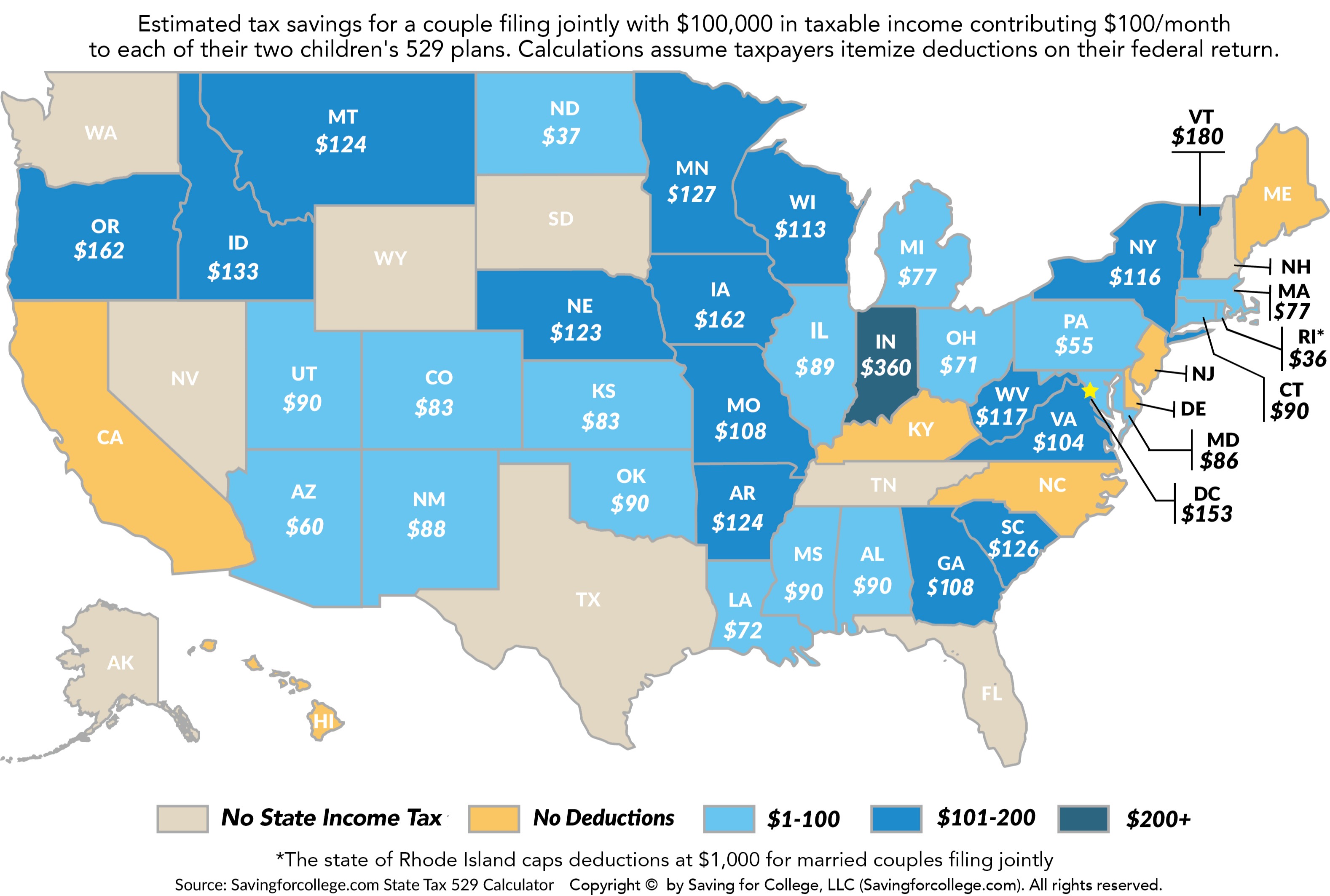

Potenzielle jährliche Steuerersparnis von 529 Plan Steuer nach Staat

Wie 529 Plan staatliche Einkommensteuervorteile arbeiten

Staatliche Einkommensteuervorteile basieren auf der Höhe der gesamten 529 Plan Beiträge eines Steuerpflichtigen in ein gegebenes Steuerjahr. Zwar gibt es keine jährlichen Beitragsgrenzen für 529 Pläne, die meisten Staaten begrenzen die Höhe der Beiträge, die für eine Einkommensteuergutschrift oder Abzug qualifizieren., Zum Beispiel haben Einwohner von New York Anspruch auf einen jährlichen staatlichen Einkommensteuerabzug für 529 Planbeiträge bis zu 5,000 US-Dollar (10,000 US-Dollar, wenn sie gemeinsam verheiratet sind). In Colorado, New Mexico, South Carolina und West Virginia sind 529 Planbeiträge bei der Berechnung der staatlichen Einkommensteuer vollständig abzugsfähig.

Für die meisten Steuerzahler besteht keine Anforderung, Gelder für einen bestimmten Zeitraum in einem 529-Plan zu halten, bevor eine staatliche Einkommensteuerleistung in Anspruch genommen wird., Steuerzahler können zu einem 529-Plan beitragen, sofort eine qualifizierte Verteilung besteuern, um College-oder K-12-Studiengebühren zu bezahlen und sich für die staatliche Einkommensteuer zu qualifizieren. Montana und Wisconsin blockieren jedoch diese staatliche Steuerabzugslücke, indem sie Fristen auferlegen, und Michigan und Minnesota stützen die staatlichen Einkommensteuervorteile auf jährliche Beiträge abzüglich der Ausschüttungen.,

Eltern, die für K-12-Unterricht sparen, und Erwachsene, die einen 529-Plan verwenden, um für die Graduiertenschule zu bezahlen, können den Gegenwert eines jährlichen Nachlasses auf den Unterricht erhalten, indem sie Zahlungen durch einen 529-Plan leiten und jedes Jahr eine staatliche Einkommensteuerleistung beanspruchen,

Die meisten Staaten verlangen, dass 529 Planbeiträge bis Dezember 31 geleistet werden, um eine staatliche Einkommensteuerleistung zu erhalten, aber Steuerzahler in sechs Staaten haben bis April 529 Planbeiträge zu leisten, die für einen Einkommensteuerabzug des Vorjahres in Frage kommen.

Wer hat Anspruch auf einen 529 Plan staatliche Einkommensteuervorteile?,

Staaten bieten normalerweise jedem Steuerzahler, der zu einem 529-Plan beiträgt, staatliche Einkommenssteuervorteile an, einschließlich Großeltern oder anderer Angehöriger, die das College schenken. In 10 Staaten kann jedoch nur der Kontoinhaber des 529-Plans (oder der Ehepartner des Kontoinhabers) eine staatliche Einkommensteuerleistung beanspruchen.

Berechtigte Steuerzahler können weiterhin eine 529 Plan staatliche Einkommensteuerleistung jedes Jahr sie zu einem 529 Plan beitragen, unabhängig vom Alter des Begünstigten Anspruch., Es gibt keine Fristen für 529 Plankonten auferlegt, so dass Familien weiterhin Beiträge in der Grundschule des Kindes machen können, Mittelschule, High School, College-Jahre und darüber hinaus.

Staatliche Einkommensteuervorteile sollten nicht die einzige Überlegung bei der Auswahl eines 529-Plans sein. Attribute wie Gebühren und Leistung müssen immer berücksichtigt werden, bevor Sie sich für einen 529-Plan anmelden. In einigen Fällen kann eine bessere Anlageperformance des 529-Plans eines anderen Staates (bei dem die Einnahmen erhöht werden) die Vorteile eines staatlichen Einkommensteuerabzugs überwiegen.